核心觀點 :隨著未來電力需求場景的多元化和新型電力系統不斷深化發展,對低壓電器的產品要求日益提升,無研發投入的中小廠商面臨極大挑戰;同時,商業模式也會向制造服務一體化方向發展,更有利于龍頭公司市占率的提升以及進行縱向整合,可以說是低壓電器過去30年未有之變局。在此背景下,那些布局未來、把握行業趨勢的優質公司將有極大的成長空間!

新型電力系統下低壓電器的投資機會探討

碳中和碳達峰自20年提出后就成為去年市場重要的主線之一,泛碳中和產業鏈也都有較為不錯的表現,而如果觀察各個環節的順序,可以看到整個碳中和的演繹路徑是由新能源(風光氫)向電力系統(設備)、電力企業(電力運營商)擴散。其中,新能源貫穿全年,其余領域各自引領一段時間。市場對新能源及電力運營商的研究已經相對充分,而新型電力系統由于技術路線以及下游場景的不清晰,相關公司業績彈性難以測算,市場的共識相對較少。因此,本文嘗試探討新型電力系統下低壓電器的投資機會

本文主要回答三個問題:

1)為什么要發展新型電力系統

2)新型電力系統的特點是什么

3)在新型電力系統發展的背景下,低壓電器行業會有哪些變化

為什么發展新型電力系統?

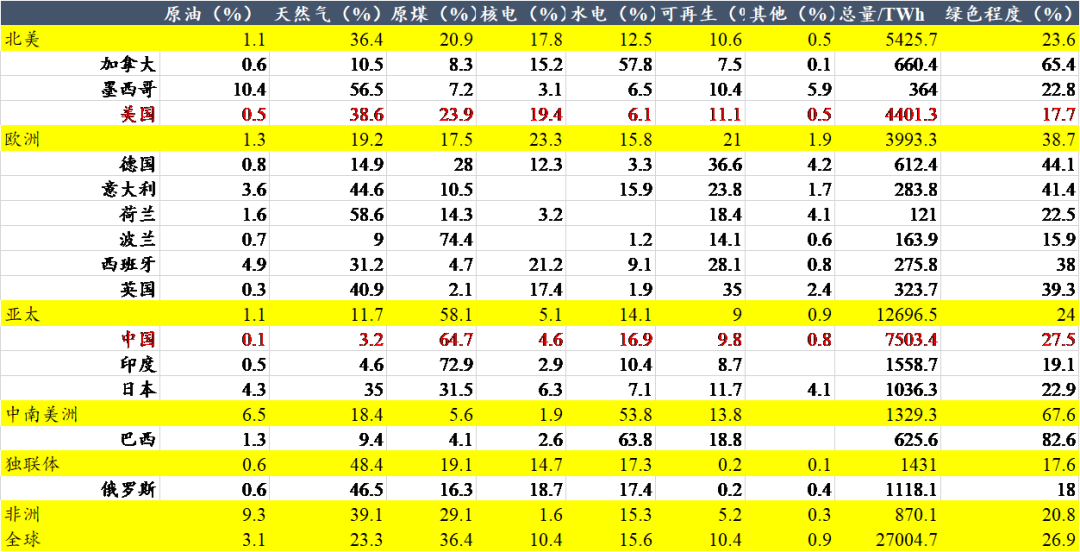

自2020年9月22日習總書記在聯合國大會作出中國的2030年碳達峰2060年碳中和的承諾后,習總書記及國家相關部委多次就碳達峰、碳中和作出重要論述,表達中國實現雙碳目標的決心,雙碳已經成為事關中華民族永續發展和構建人類命運共同體的重要一環,全球能源的綠色程度只有26.9%,而占比60%的化石燃料所生產單位電力的隱含能耗卻顯著高于可再生能源,中國30/60目標的提出,為能源轉向提供了更有緊迫清晰的時間表。

雙碳目標最直接體現在發電端和用電端:

首先對發電的要求:裝機和發電量主要是可再生能源,發電裝機總容量15萬億千瓦時(直接),19萬億千瓦時(泛電氣化),發電總裝機容量100億千瓦,其中風光90億千瓦,火電5億千瓦,水電4.5億千瓦,核電3億千瓦。其他2億千瓦,風光對應發電量15萬億千瓦時。

對用電的要求:終端電能消費大幅度提升,到2060年達到70%左右,除了以電能作為直接能源外,目前尚未使用或者大規模使用電力的工業等領域將廣泛使用電能。除了電能的直接使用,能源的多元轉換,例如電解制氫等泛電氣化應用將使得電能將在能源消耗中的占比達到90%左右。

由于新能源的強隨機性、波動性、電力電子器件接入的特點使得原有電力系統會出現一低雙高雙峰雙隨機的問題:

1)一低:低的轉動慣性,電力系統會更脆弱;

2)雙高:高比例可再生能源+高比例的電子電力裝備,電力電子對電力系統影響很大,傳統電網不歡迎大量電力電子器件接入電網,比如大量諧波的產生,電網電壓頻率發生變化之后電力電子器件會主動解裂加劇電網的脆弱;

3)雙峰:提高終端電氣化比例,夏天、冬天都會是用電高峰;

4)雙隨機:電源側、用戶側都會向隨機化變化,對電力系統的實時平衡會有很大的挑戰。

因此,要大比例吸納新能源,必須要大力發展適應新能源特性的新型電力系統。

新型電力系統的特點體現在什么地方?

由上分析可知新型電力系統的三個基本特點:

1)時間維度上,發輸配用各環節都保持時刻的平衡是核心問題,包括有功功率、無功功率。新能源大規模并網后,會增加更多的電力電子器件,加劇平衡的難度;

2)空間維度上,三北地區的風光資源最豐富,西南是水電,中東部是電力需求核心,要求電力系統具備跨省跨區的能力,是特高壓的發展邏輯;

3)負荷平衡維度:未來碳中和目標之下,電力平衡是指未來全社會最大的用電負荷是多少,根據這個去規劃未來一定時間內的裝機負荷規模,風光的波動比較大,對電力平衡支撐比較弱,所以需要水電、核電、儲能、火電去進行最大負荷的平衡支撐。

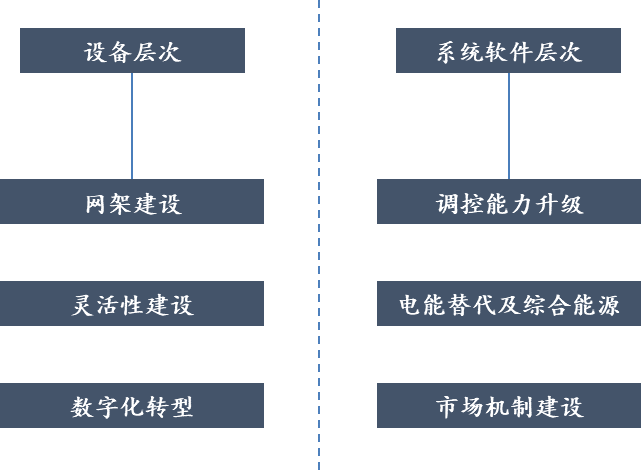

而解決這類問題的方式可以從設備層次和系統軟件層次兩方面去落實,新型電力系統的“新”就體現在這里,下面我們重點講講設備層次

設備建設分為三個層面,具體體現在:

1)首先在網架建設上,面對新能源的傳輸,未來直流輸電尤其是柔性直流輸電是行業趨勢,直流主干線混聯柔性直流進入電網,沖擊弱化,是針對新能源的不穩定以及分布式接入較好的解決方案,直流輸電和柔性直流輸電在十四五的發展空間是較大的;

2)靈活性方面,新型電力系統的一個重要特征就是多能源互補一體化,未來多能源體系的大基地建設是重點。其中,隨著新能源的大規模接入,火電的靈活性改造(調峰調頻)是電力系統靈活性建設最重要的一個部分;

3)數字化轉型方面,用電側大量的電網設施、用電設備、還有分布式風光、電動汽車等等都需要進行統一的接入、管控和調配,需要對電網的狀態進行實時感知,大量的傳感器和數據傳輸設備必不可少。

新型電力系統下低壓電器的改變體現在什么地方?

低壓電器一個廣泛應用于諸多行業的傳統電器設備,上至電網主體小到每家每戶都離不開低壓電器對電路的控制,下游以電力和地產為主,也是新型電力系統中重要的一環。上文中闡述了新型電力系統設備建設的三個層面,都與低壓電器直接相關。然而,作為一個長久以來無論技術還是商業模式幾乎沒有重大變化的行業,該領域獲得的關注并不多,對其未來變化趨勢研究還不充分,投資機會尚需進一步挖掘。因此,本文重點談談低壓電器的投資機會。

1、 產品形態的升級

低壓電器以產品用途劃分,可以分位配電電器、控制電器、終端電器及電源電器4個方面,可以說覆蓋用電終端的各個方面,過去的低壓電器的技術變化緩慢,隨著新型電力系統的推進,低壓電器所承載的功能也已經發生改變,主要體現在兩點,即低壓電器中高壓化及智能化。

首先談談“中壓化”趨勢,新型電力系統需要適配未來更高的用電需求,尤其在泛電氣化的進程中,原有的低壓功率已無法滿足更多更高的用電設備,例如目前大型負載設備已經明顯增加,為降低線路的損耗,不少國家在礦山、石油、化工等行業大力推廣660V電壓,國際電工技術委員會也大力推薦660V、1000V為工業通用電壓,而我國在礦山工業中已經大量使用660V電壓。將來低壓電器還將進一步提高額定電壓,從而取代原來的“中壓電器”,德國曼海姆會議也同意將低壓水平提高到2000V,原有的中小低壓電器產商若無法跟進研發或是大型產家故步自封都會帶來行業格局的洗牌。

其次則是智能化,這也是新型電力系統智能化特點在用電端的映射。未來在用戶端用電量及用電場景增多,在發電端由原有穩定的火電改為不穩定的新能源,同時原有電力由單向傳輸變為雙向傳輸,這些變化要求電力系統數據實時傳輸,智能可控,原有電表的一些功能將會轉移至低壓電器端,在數據收集和傳輸上發揮更大的作用,產品不斷升級是確定的趨勢,該趨勢在分布式能源發展最好的山東等省份已經有所體現。

2、 商業模式的變化:制造及服務一體化

低壓電器當前的商業模式是,元件生產商將產品賣給成套設備供應商(組裝廠),然后由成套設備供應商組裝成配電屏、動力配電箱、保護屏、控制屏等低壓成套裝置賣給用戶并提供相應服務。然而,由于產品壁壘不高,下游分散,造成行業集中度不高,元器件行業前三名僅有35.5%的市占率,前十名市占率也僅有56%,而成套設備商更加分散。隨著低壓電器功能多樣性的提升,原有的采購組裝模式也將發生改變。成套設備供應商多為地方小企業,無論研發上還是對電網要求的理解程度上都相對不足,無法滿足越來越復雜的需求以及行業向縱向一體化的趨勢發展。組裝廠和元件生產廠商不斷融合,傳統元器件生產廠商開始生產成套設備,組裝商也通過收購,聯營等方式介入低壓電器元件的生產。與之對應變化的則是招標模式的改變,由零部件分標改為集成商總包,門檻越來越高,這必然會造成行業格局的變化,包括行業集中度的提升和行業產業鏈的整合。

綜上所述,隨著未來電力需求場景的多元化和新型電力系統不斷深化發展,對低壓電器的產品要求日益提升,無研發投入的中小廠商面臨極大挑戰;同時,商業模式也會向制造服務一體化方向發展,更有利于龍頭公司市占率的提升以及進行縱向整合,可以說是低壓電器過去30年未有之變局。在此背景下,那些布局未來、把握行業趨勢的優質公司將有極大的成長空間!

法騰電力是Schneider施耐德中低壓柜授權盤廠,專注生產MVnex授權柜和BlokSeT預智低壓成套設備,歡迎咨詢!